Ķ┐æµ£¤Ķ▒åµ▓╣ÕĖéÕ£║ÕĮóÕŖ┐ÕÅ»Ķ░ōµś»Õł®ń®║ķćŹķćŹ�’╝ī�’╝īķ”¢Õģł�’╝ī�’╝īķøĘõ║ÜÕ░öÕż¦Õ╣ģĶ┤¼ÕĆ╝ÕÅŖÕĖéÕ£║ķóäµ£¤ńŠÄĶ▒åĶÄ│µżŹķØóń¦»Ķ┐øõĖƵŁźõĖŖĶ░ā�’╝ī�’╝īõĮ┐ńŠÄĶ▒åńĀ┤õĮŹõĖŗĶĪī�’╝ī�’╝īÕÅæÕŖ©ńŠÄĶ▒åµ▓╣Õż¦Õ╣ģõĖŗĶĘī�’╝ø�’╝ø’╝øÕģȵ¼Ī�’╝ī�’╝īµŚźµĖɵüóÕżŹńÜ䵯Ģµ”łµ▓╣õ║¦ķćÅÕÆīķĆɵĖÉÕģæńÄ░ńÜäÕŹŚńŠÄõĖ░õ║¦ńŖ╣Õ”éõĖƵŖŖķ½śµé¼ńÜäĶŠŠµæ®ÕģŗÕł®µ¢»õ╣ŗÕēæ�’╝ī�’╝īõĮ┐Ķ▒åµ▓╣õĖŹµĢóĶĮ╗õĖŠÕ”äÕŖ©Õ£░õĖŖµČ©�’╝ø�’╝ø’╝øÕł½ńÜä�’╝ī�’╝īÕøĀ OPECÕćÅõ║¦µĢłµ×£ń╝║õ╣Åķóäµ£¤�’╝ī�’╝īńŠÄÕĤµ▓╣õĖĆĶ┐×õĖŗĶĘīµŗ¢ń┤»µ▓╣ĶäéÕĖéÕ£║�’╝ī�’╝īÕ£©Ķ┐Öõ║øÕøĀń┤ĀńÜäķģŹńøĖÕŖ®ńö©õĖŗ�’╝ī�’╝īńŠÄĶ▒åµ▓╣õĖĆĶ┐×õ╣صŚźÕĮĢÕŠŚĶĘīÕ╣ģ�’╝ī�’╝īõ╗Ä33.13õĖĆĶĄĘõĖŗĶĘīĶć│30.96ńŠÄÕłå/ńŻģ�’╝ī�’╝īĶĘīńĀ┤õĖŗµ¢╣31ńŠÄÕłåõĖĆń║┐µö»µīü�’╝ī�’╝īĶĘīÕ╣ģ6.55%�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆéķéŻõ╣łÕ£©ķćŹķćŹÕł®ń®║õĖŁ�’╝ī�’╝īÕÉĵ£¤Ķ▒åµ▓╣µĆĵĀʵēŹÕŹÄń¬üÕø┤Õæó�’╝¤’╝¤’╝¤�’╝¤�’╝¤�’╝¤ń¼öĶĆģõ╗źõĖ║Ķ┐æµ£¤ńÜäńŠÄńö¤ńē®µ¤┤µ▓╣ķóśµØÉÕÅæķģĄµł¢µś»õĖ¬ń£ŗńé╣�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆé

ńŠÄńö¤ńē®µ¤┤µ▓╣õĖÄńŠÄĶ▒åµ▓╣ńÜäÕģ│ń│╗

õĖ║ķĢīµ▒░Õż¦µ░öµ▒Īµ¤ōÕÆīÕż¢µ┤ŗĶāĮµ║ÉõŠØĶĄ¢�’╝ī�’╝īńŠÄÕøĮÕćŁĶ»üŃĆŖ2005Õ╣┤ĶāĮµ║Éń©Äµöȵö┐ńŁ¢µ│ĢµĪłŃĆŗµÄłµØāńŠÄÕøĮńÄ»õ┐ØńĮ▓’╝łEPA’╝ēÕæ©Õģ©Õ«×ķ¬īÕÅ»ÕåŹńö¤ĶāĮµ║ɵĀćÕćå�’╝ī�’╝īĶ”üµ▒éµ»ÅõĖ¬µ▒Įµ▓╣ÕÅŖµ¤┤µ▓╣ńö¤õ║¦ÕĢåÕÆīÕģźÕÅŻÕĢåÕÉæĶ┐ÉĶŠōńćāµ¢ÖõĖŁµĘ╗ÕŖĀÕÅ»ÕåŹńö¤ńćāµ¢Ö�’╝ī�’╝īÕ╣ČÕłÆÕ«ÜÕīģµŗ¼ń║żń╗┤ń┤Āńö¤ńē®ńćāµ¢ÖŃĆüńö¤ńē®µ¤┤µ▓╣ŃĆüÕģłĶ┐øńö¤ńē®ńćāµ¢ÖÕ£©ÕåģńÜäÕÅ»ÕåŹńö¤ńćāµ¢ÖńÜäµ£ĆõĮÄńö©ķćŵĀćÕćå�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆéńŠÄÕøĮÕøĮõ╝ÜÕ£©2007Õ╣┤ńÜäŃĆŖńŠÄÕøĮĶāĮµ║ÉĶć¬ÕŖøõĖĵĖģķØÖµ│ĢµĪłŃĆŗĶ┐øõĖƵŁźµśÄńĪ«õ║å2022Õ╣┤õ╣ŗÕēŹµ»ÅÕ╣┤ńÜäÕÅ»ÕåŹńö¤ĶāĮµ║ÉńÜäõĮ┐ńö©ķćÅ�’╝ī�’╝īÕ╣ČĶ”üµ▒é2022Õ╣┤ÕÅ»ÕåŹńö¤ĶāĮµ║ÉńÜäµČłĶĆŚµĆ╗ķćÅÕ┐ģķ£Ćõ╗Ä2008Õ╣┤ńÜä80õ║┐ÕŖĀõ╗æµÅÉķ½śÕł░360õ║┐ÕŖĀõ╗æ�’╝ī�’╝īĶ»źµ│ĢµĪłµēĆńĢīÕ«ÜńÜäÕÅ»ÕåŹńö¤ĶāĮµ║ÉõĖ╗Ķ”üµś»ńö¤ńē®õ╣ÖķåćõĖÄńö¤ńē®µ¤┤µ▓╣�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆéĶĆīÕćŁĶ»üńŠÄÕøĮĶāĮµ║ÉńĮ▓’╝łEIA’╝ēµĢ░µŹ«�’╝ī�’╝īńŠÄÕøĮńÜäńö¤ńē®µ¤┤µ▓╣Ķ┤©µ¢Öõ╗źµżŹńē®µ▓╣ÕÆīÕŖ©ńē®µ▓╣ĶäéõĖ║õĖ╗�’╝ī�’╝īÕģČõĖŁµżŹńē®µ▓╣ńö©ķćÅĶ┐£ķ½śõ║ÄÕŖ©ńē®µ▓╣Ķäé�’╝ī�’╝īÕøĀńŠÄÕøĮµś»Õż®õĖŗÕż¦Ķ▒åńÜäÕÅżµØ┐ńö¤õ║¦Õż¦ÕøĮ�’╝ī�’╝īÕģČńö¤ńē®µ¤┤µ▓╣õĖŁńÜ䵿Źńē®µ▓╣Ķ┤©µ¢Öń╗ØÕż¦ķā©ÕłåµØźĶć¬Ķ▒åµ▓╣�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆé2010Õ╣┤õ╗źµØźńŠÄÕøĮńö¤ńē®µ¤┤µ▓╣õ║¦ķćŵĆ╗õĮōÕØܵīüÕó×µĘ╗ńÜäµĆüÕŖ┐�’╝ī�’╝īńŠÄĶ▒åµ▓╣ńÜäńö¤µ¤┤ńö©ķćÅõ╣¤õ╗Ä11.41õ║┐ńŻģÕ┐½ķƤÕó×µĘ╗Ķć│2016Õ╣┤ńÜä60.95õ║┐ńŻģ�’╝ī�’╝īÕŹĀµ»öõĖĆńø┤ń╗┤µīüÕ£©60%ÕĘ”ÕÅ│�’╝ī�’╝īĶĆīńÄēń▒│µ▓╣ŃĆüĶÅ£µ▓╣ŃĆüÕŖ©ńē®µ▓╣ĶäéńÜäńö©ķćÅÕłÖķĆɵĖÉĶ░āĶ¦ŻĶć│10%Õæ©Õø┤�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆ鵣Żµś»ńö▒õ║ÄĶ▒åµ▓╣-ńö¤ńē®µ¤┤µ▓╣ńÜäķ£Ćµ▒éõ╝ĀÕ»╝�’╝ī�’╝īõĮ┐ńŠÄÕøĮĶ▒åµ▓╣ńø«õ╗ŖńÜäÕĘźõĖܵȳĶĆŚķćÅÕćīķ®ŠĶ▒åµ▓╣õ║¦ķćÅńÜä27%�’╝ī�’╝īĶ▒åµ▓╣õĖÄńö¤ńē®µ¤┤µ▓╣ńÜäĶüöÕŖ©µĆ¦ĶČŖÕÅæń╗åÕ»å�’╝ī�’╝īńö¤ńē®µ¤┤µ▓╣ńÜäõ║¦ķćÅĶĮ¼ÕÅśÕ»╣ńŠÄĶ▒åµ▓╣ÕÅŖÕģ©ńÉāµ▓╣ĶäéÕĖéÕ£║µ£ēõ║å“ńēĄõĖĆÕÅæĶĆīÕŖ©Õģ©Ķ║½”ńÜäÕĮ▒ÕōŹ�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆé

ńŠÄńö¤ńē®µ¤┤µ▓╣ķóśµØÉÕ»╣ńŠÄĶ▒åµ▓╣ńÜäÕĮ▒ÕōŹ

Ķ┐æµ£¤ńÜäńŠÄńö¤ńē®µ¤┤µ▓╣ķóśµØÉÕÅæķģĄõĖ╗Ķ”üÕ£©õĖżõĖ¬µ¢╣ķØó’╝ÜõĖƵś»Ķ┐æµ£¤ńŠÄÕøĮµÅÉÕć║ńÜäÕ»╣ķś┐µĀ╣Õ╗ĘŃĆüÕŹ░Õ░╝ńö¤ńē®µ¤┤µ▓╣ÕģźÕÅŻńÜäÕÅŹµÄ©ķöĆÕÅŹµ┤źĶ┤┤Ķ¦åÕ»¤�’╝ī�’╝īõ║īÕłÖµś»ÕēŹµ£¤ÕɼĶ»┤ńÜäńŠÄńö¤ńē®µ¤┤µ▓╣µö┐ńŁ¢Ķ░āĶ¦Ż�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆé

1ŃĆü ńŠÄÕøĮÕ»╣ķś┐µĀ╣Õ╗ĘŃĆüÕŹ░Õ░╝ńö¤ńē®µ¤┤µ▓╣ńÜä“ÕÅīÕÅŹ”Ķ¦åÕ»¤�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆéńø«õ╗ŖńŠÄÕøĮńö¤µ¤┤ÕģźÕÅŻµ£ĆÕż¦µ│ēµ║ÉÕøĮõĖ║ķś┐µĀ╣Õ╗ĘÕÆīÕŹ░Õ░╝�’╝ī�’╝ī2013Õ╣┤µ¼¦ńø¤Õ»╣ķś┐µĀ╣Õ╗ĘŃĆüÕŹ░Õ░╝ńö¤ńē®µ¤┤µ▓╣ńÜäÕÅŹµÄ©ķöƵö┐ńŁ¢ķ揵ī½õ║åõĖżÕøĮńÜäńö¤ńē®µ¤┤µ▓╣Õć║ÕÅŻ�’╝ī�’╝īĶĆīńŠÄÕøĮÕ£©2013Õ╣┤µüóÕżŹÕ»╣µÉĆÕģæńÜäńö¤ńē®µ¤┤µ▓╣õ║łõ╗źµ»ÅÕŖĀõ╗æ1ńŠÄÕģāńÜäń©ÄµöȵŖĄÕģŹõ╝śµāĀ�’╝ī�’╝īõĮ┐ÕŠŚńŠÄÕøĮµłÉõĖ║ķś┐µĀ╣Õ╗ĘŃĆüÕŹ░Õ░╝ńö¤µ¤┤ńÜäµ¢░Õć║ÕÅŻńø«ńÜäÕ£░�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆé2014Õ╣┤Ķć│2016Õ╣┤ķŚ┤�’╝ī�’╝īķś┐µĀ╣Õ╗ĘŃĆüÕŹ░Õ░╝Õ»╣ńŠÄÕøĮńÜäńö¤ńē®µ¤┤µ▓╣Õć║ÕÅŻµ┐ĆÕó×�’╝ī�’╝īķś┐µĀ╣Õ╗ĘÕ»╣ńŠÄÕøĮńÜäńö¤µ¤┤Õć║ÕÅŻõ╗Ä2014Õ╣┤ńÜä0.47õ║┐ÕŖĀõ╗æÕó×µĘ╗Ķć│4.43õ║┐ÕŖĀõ╗æ�’╝ī�’╝īÕó×Õ╣ģ843%�’╝ī�’╝īÕŹ░Õ░╝Õ»╣ńŠÄÕøĮńö¤µ¤┤Õć║ÕÅŻńÜä0.51õ║┐ÕŖĀõ╗æÕó×µĘ╗Ķć│1.11õ║┐ÕŖĀõ╗æ�’╝ī�’╝īÕó×Õ╣ģ117%�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆ鵏«ńøĖĶ»å�’╝ī�’╝ī2016Õ╣┤ńŠÄÕøĮńö¤µ¤┤ńÜäµĆ╗ÕģźÕÅŻķćÅ6.93õ║┐ÕŖĀõ╗æ�’╝ī�’╝īÕģČõĖŁÕģźÕÅŻĶć¬ķś┐µĀ╣Õ╗ĘńÜäńö¤µ¤┤ĶŠŠ4.43õ║┐ÕŖĀõ╗æ�’╝ī�’╝īÕŹĀµ»ö63.90%�’╝ī�’╝īÕģźÕÅŻĶć¬ÕŹ░Õ░╝ńÜäńö¤µ¤┤õĖ║1.11õ║┐ÕŖĀõ╗æ�’╝ī�’╝īÕŹĀµ»ö16.07%�’╝ī�’╝īõĖżÕøĮÕģźÕÅŻÕŹĀµ»öĶŠŠ80%�’╝ī�’╝īĶĆī2016Õ╣┤ńŠÄÕøĮµĢ┤Õ╣┤ńö¤µ¤┤µČłĶĆŚõĖ║20.6õ║┐ÕŖĀõ╗æ�’╝ī�’╝īµØźĶć¬ķś┐µĀ╣Õ╗ĘŃĆüÕŹ░Õ░╝ńÜäÕģźÕÅŻÕŹĀµČłĶĆŚńÜäµ»öõŠŗµŖĄĶŠŠ27%�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆé

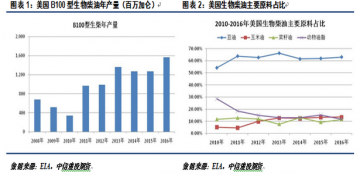

ķØóõĖ┤ķś┐µĀ╣Õ╗ĘŃĆüÕŹ░Õ░╝ńö¤ńē®µ¤┤µ▓╣ÕģźÕÅŻķćÅńÜäõ║ĢÕ¢ĘÕ╝ÅÕó×µĘ╗Õ»╣ńŠÄÕøĮńö¤ńē®µ¤┤µ▓╣ÕĘźõĖÜķĆĀµłÉńÜäķćŹÕż¦µö╗Õć╗�’╝ī�’╝īńŠÄÕøĮÕĢåÕŖĪķā©õ║Äõ╗ŖÕ╣┤4µ£łõ╗ĮÕÉæÕøĮķÖģÕĢåõĖÜÕ¦öÕæśõ╝ÜITCµÅÉõ║żõ║åÕ»╣ķś┐µĀ╣Õ╗ĘSMEõ╗źÕÅŖÕŹ░Õ░╝PMEńÜäÕÅŹµÄ©ķöĆÕÅŹµ┤źĶ┤┤Ķ¦åÕ»¤ńö│Ķ»Ę�’╝ī�’╝ī5µ£ł5µŚźÕøĮķÖģÕĢåõĖÜÕ¦öÕæśõ╝ܵŖĢńź©ķĆÜĶ┐ćõ║åĶ┐ÖõĖĆńö│Ķ»Ę�’╝ī�’╝īĶ«żÕÅ»õĮÄõ╗ĘķÆ▒ÕģźÕÅŻńö¤µ¤┤Õ»╣ńŠÄÕøĮńö¤µ¤┤ĶĪīõĖÜķĆĀµłÉÕ«×Ķ┤©µĆ¦ÕŹ▒ķÖ®�’╝ī�’╝īÕ╣ČķóäĶ«ĪÕ░åõ╝ÜÕ£©õ╗ŖÕ╣┤8µ£łõ╗Įµ£ĆÕģłÕŠüµöČÕÅŹµ┤źĶ┤┤ń©Ä�’╝ī�’╝īõ╗źÕÅŖÕ£©õ╗ŖÕ╣┤10µ£łõ╗ĮÕŠüµöČÕÅŹµÄ©ķöĆń©Ä�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆéķéŻõ╣łĶŗźńŠÄÕøĮõ╣ɵłÉÕ»╣ķś┐µĀ╣Õ╗ĘŃĆüÕŹ░Õ░╝ńö¤µ¤┤ÕŠüµöČÕÅŹµÄ©ķöĆÕÅŹµ┤źĶ┤┤ń©Ä�’╝ī�’╝īÕ»╣ńŠÄĶ▒åµ▓╣ńÜäķ£Ćµ▒éÕ░åńłåÕÅæµĆĵĀĘńÜäÕĮ▒ÕōŹÕæó�’╝¤’╝¤’╝¤�’╝¤�’╝¤�’╝¤ń¼öĶĆģÕ░åÕćŁĶ»üµ×£ń£¤µĢ░µŹ«Õ»╣ńŠÄĶ▒åµ▓╣ķ£Ćµ▒éÕó×ķćÅõĖŠĶĪīµĄŗń«Ś�’╝ī�’╝īÕćŁĶ»ü EIA 2009Õ╣┤-2016Õ╣┤ńŠÄÕøĮ B100Õ×ŗńö¤ńē®µ¤┤µ▓╣õ║¦ķćÅÕÆīĶ▒åµ▓╣ńö©ķćÅń╗¤Ķ«Ī�’╝ī�’╝īÕ«╣µśōńøśń«ŚÕć║µ»Åńö¤õ║¦1ÕŖĀõ╗æńö¤ńē®µ¤┤µ▓╣Õ»╣Õ║öĶ▒åµ▓╣ńö©ķćÅÕ╣│ÕØćõĖ║3.90ńŻģ�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆé

EPAÕ£©2016Õ╣┤11µ£łÕ«ŻÕĖāõ║å2017Õ╣┤µ£Ćń╗łńÜäÕÅ»ÕåŹńö¤ĶāĮµ║ɵĀćÕćåÕÆī2018Õ╣┤ńÜäńö¤ńē®µ¤┤µ▓╣µ£ĆõĮÄõĮ┐ńö©ķćÅ�’╝ī�’╝īÕ░å2018Õ╣┤ńÜäńö¤ńē®µ¤┤µ▓╣Õ╝║ÕłČµĘ╗ÕŖĀķćÅõ╗Ä2017Õ╣┤ńÜä20õ║┐ÕŖĀõ╗æµÅÉķ½śÕł░21õ║┐ÕŖĀõ╗æ�’╝ī�’╝īĶĆī2016Õ╣┤ńŠÄÕøĮµĢ┤Õ╣┤ńö¤µ¤┤µČłĶĆŚõĖ║20.6õ║┐ÕŖĀõ╗æ�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆéÕüćÕ«ÜńŠÄÕøĮńö¤µ¤┤ķ£Ćµ▒éń╗┤µīüµ£ĆõĮÄķćÅ21õ║┐ÕŖĀõ╗æ�’╝ī�’╝īÕģźÕÅŻķćŵīēķ£Ćµ▒éÕÉīµ»öõŠŗÕó×µĘ╗ńøśń«ŚÕŠŚ7.06õ║┐ńŻģ�’╝ī�’╝īķéŻõ╣łĶŗźńŠÄĶ▒åµ▓╣Õ«īÕģ©µø┐µŹóķś┐µĀ╣Õ╗ĘŃĆüÕŹ░Õ░╝Ķ▒åµ▓╣ńÜäńö¤µ¤┤ńö©ķćÅķ£Ćµ▒é�’╝ī�’╝īÕ░åÕó×µĘ╗ńŠÄĶ▒åµ▓╣µČłĶĆŚń║”22.03õ║┐ńŻģ’╝ł0.8*7.06*3.90’╝ē�’╝ī�’╝īÕ«╣µśōńøśń«ŚÕć║ńŠÄĶ▒åµ▓╣µ»Åµø┐µŹóķś┐µĀ╣Õ╗ĘŃĆüÕŹ░Õ░╝Ķ▒åµ▓╣ńÜäńö¤µ¤┤ńö©ķćÅķ£Ćµ▒é10%�’╝ī�’╝īńŠÄĶ▒åµ▓╣µČłĶĆŚÕ░åÕó×µĘ╗ń║”2.20õ║┐ńŻģ�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆé

ĶŗźńŠÄÕøĮÕ»╣ķś┐µĀ╣Õ╗ĘŃĆüÕŹ░Õ░╝ńö¤ńē®µ¤┤µ▓╣õ╣ɵłÉÕ«×ķ¬īÕÅīÕÅŹµö┐ńŁ¢�’╝ī�’╝īķóäµ£¤Õ░åÕ£©õ╗ŖÕ╣┤8µ£łõ╗Įµ£ĆÕģłÕŠüµöČÕÅŹµ┤źĶ┤┤ń©Äõ╗źÕÅŖÕ£©õ╗ŖÕ╣┤10µ£łõ╗ĮÕŠüµöČÕÅŹµÄ©ķöĆń©Ä�’╝ī�’╝īÕłÖ8µ£łõ╗źÕÉÄńÜäķś┐µĀ╣Õ╗ĘŃĆüÕŹ░Õ░╝ńö¤ńē®µ¤┤µ▓╣Õ░åµŹ¤Õż▒ÕĤµ£ēńÜäõ╗ĘķÆ▒ń½×õ║ēõ╝śÕŖ┐�’╝ī�’╝īµ£¼Ķ»źµ│ēµ║Éõ║Äķś┐µĀ╣Õ╗ĘŃĆüÕŹ░Õ░╝ńÜäÕģźÕÅŻÕ░åÕż¦Õ«ŚĶó½ńŠÄÕøĮµ£¼Õ£¤ńö¤õ║¦ÕÆīÕģČõ╗¢ÕøĮÕ«ČÕ»╣ńŠÄÕøĮńÜäÕģźÕÅŻµø┐µŹó�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆéńö▒õ║ÄĶ▒åµ▓╣ńÜäÕĖéÕ£║Õ╣┤Õ║”õĖ║µ»ÅÕ╣┤ńÜä10µ£łĶć│µ¼ĪÕ╣┤ńÜä9µ£ł�’╝ī�’╝ī10µ£łÕÉÄńÜäÕÅŹµÄ©ķöĆŃĆüÕÅŹµ┤źĶ┤┤ń©ÄÕó×µĘ╗ńÜäńŠÄĶ▒åµ▓╣ńö¤µ¤┤ķ£Ćµ▒éÕ»╣2016/17Õ╣┤Õ║”ńÜäĶ▒åµ▓╣õŠøķ£ĆÕ╣│ĶĪĪĶĪ©ÕĮ▒ÕōŹĶŠāÕ░Å�’╝ī�’╝īĶĆīÕ░åõĖ╗Ķ”üÕĮ▒ÕōŹ2017/18Õ╣┤Õ║”ńÜäĶ▒åµ▓╣õŠøķ£ĆÕ╣│ĶĪĪĶĪ©�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆéÕćŁĶ»üEIAÕÅŖUSDAµĢ░µŹ«�’╝ī�’╝ī2016Õ╣┤ńŠÄÕøĮµĢ┤Õ╣┤ńö¤µ¤┤µČłĶĆŚõĖ║20.6õ║┐ÕŖĀõ╗æ�’╝ī�’╝īńø«õ╗ŖńŠÄÕøĮńö¤µ¤┤Õ╣┤õ║¦ĶāĮĶŠŠ23.04õ║┐ÕŖĀõ╗æ�’╝ī�’╝īĶĆī2017/18Õ╣┤Õ║”ń¤źĶČ│ķŻ¤ńö©µČłĶĆŚÕÉÄÕē®õĮÖńÜäńŠÄĶ▒åµ▓╣õŠøÕ║öõĖ║105.52ńŻģ�’╝ī�’╝īÕÅ»ńö¤õ║¦27.06õ║┐ÕŖĀõ╗æB100Õ×ŗńö¤ńē®µ¤┤µ▓╣�’╝ī�’╝īĶĆīńö¤ńē®µ¤┤µ▓╣ńÜäÕģČõ╗¢Õć║ÕÅŻÕøĮ�’╝ī�’╝īÕÅŚķÖÉõ║ÄĶ▒åµ▓╣õŠøÕ║öÕÅŖńö¤ńē®µ¤┤µ▓╣õ║¦ĶāĮÕĮ▒ÕōŹ�’╝ī�’╝īÕģźÕÅŻķćÅÕó×µĘ╗Õ╣ČõĖŹõ╝ÜÕż¬ÕżÜ�’╝ī�’╝īÕøĀµŁżÕÅ»õ╗źķóäĶ«Ī2017Õ╣┤ńŠÄĶ▒åµ▓╣ńö¤õ║¦ńÜäńö¤ńē®µ¤┤µ▓╣µø┐µŹóķś┐µĀ╣Õ╗ĘŃĆüÕŹ░Õ░╝50%ńÜäÕģźÕÅŻķćÅķŚ«ķóśõĖŹÕż¦�’╝ī�’╝īÕłÖÕ»╣Õ║öńÜäńŠÄĶ▒åµ▓╣µČłĶĆŚÕ░åÕó×µĘ╗11.0õ║┐ńŻģ�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆéUSDAÕ£©ÕģČ5µ£łõ╗ĮńÜäµŖźÕæŖõĖŁ�’╝ī�’╝īÕ░åńŠÄĶ▒åµ▓╣ńÜäńö¤µ¤┤ķ£Ćµ▒éõ╗Ä2016/17Õ╣┤Õ║”ńÜä62õ║┐ńŻģĶ░āķ½śĶć│2017/18Õ╣┤Õ║”ńÜä64.5õ║┐ńŻģ�’╝ī�’╝īõĖŖĶ░āÕ╣ģÕ║”µśŠńØĆõĖŹµĢĘ�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆéĶŗźńŠÄÕøĮõ╣ɵłÉÕ»╣ķś┐µĀ╣Õ╗ĘŃĆüÕŹ░Õ░╝ńö¤µ¤┤ÕŠüµöČÕÅŹµÄ©ķöĆŃĆüÕÅŹµ┤źĶ┤┤ń©Ä�’╝ī�’╝īÕÉÄń╗ŁńŠÄĶ▒åµ▓╣ńö¤µ¤┤ķ£Ćµ▒éÕ░åĶć│Õ░æÕ░ܵ£ē8.5õ║┐ńŻģńÜäõĖŖĶ░āń®║ķŚ┤�’╝ī�’╝īķóäĶ«ĪńŠÄĶ▒åµ▓╣Õ║ōÕŁśÕ░åõ╗Ä22.32õ║┐ńŻģÕż¦Õ╣ģõĖŗµ╗æĶć│13.82õ║┐ńŻģÕæ©Õø┤�’╝ī�’╝īĶŠā2016/17Õ╣┤Õ║”ńÜä20.62õ║┐ńŻģķĢīµ▒░33%�’╝ī�’╝īÕ║ōÕŁśµČłĶĆŚµ»öõ╣¤Õ░åõ╗Ä2016/17Õ╣┤Õ║”ńÜä9.25%õĖŗµ╗æĶć│2017/18Õ╣┤Õ║”ńÜä6.08%�ŃĆé�ŃĆé�ŃĆé�ŃĆé�’╝¤’╝¤’╝¤�’╝¤�’╝¤�’╝¤µóóµĀĮŃü£�’╝ī�’╝īńŠÄÕøĮÕ»╣ķś┐µĀ╣Õ╗ĘŃĆüÕŹ░Õ░╝ńö¤ńē®µ¤┤µ▓╣ńÜä“ÕÅīÕÅŹ”µö┐ńŁ¢Õ░åµ×üÕż¦µö╣Õ¢ä2017/18Õ╣┤Õ║”ńŠÄĶ▒åµ▓╣õŠøķ£ĆÕ╣│ĶĪĪĶĪ©µ£¤µ£½Õ║ōÕŁś�’╝ī�’╝īõĮ┐µ£¤µ£½Õ║ōÕŁśµ│øĶĄĘµ×üÕż¦õĖŗµ╗æ�’╝ī�’╝īÕ║ōÕŁśµČłĶĆŚµ»öĶ┐øõĖƵŁźķÖŹõĮÄ�’╝ī�’╝īõ╗ÄĶĆīÕ»╣Ķ┐£µ£łĶ▒åµ▓╣õ╗ĘķÆ▒ÕĮóµłÉµśŠńØƵÅɵī»�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆé

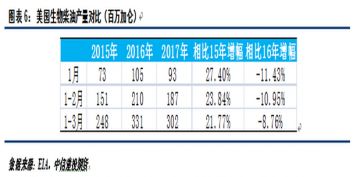

2ŃĆü ńŠÄńö¤ńē®µ¤┤µ▓╣µö┐ńŁ¢Õ░åõĮ£õĮĢĶ░āĶ¦Ż�’╝¤’╝¤’╝¤�’╝¤�’╝¤�’╝¤ÕøĀÕĤµ▓╣ĶĄ░õĮÄÕł®µČ”õĖŗµ╗æ�’╝ī�’╝īõĖöÕÅŚµ║ÉĶć¬ķś┐µĀ╣Õ╗ĘŃĆüÕŹ░Õ░╝ńÜäńö¤ńē®µ¤┤µ▓╣ÕģźÕÅŻµö╗Õć╗�’╝ī�’╝ī2017Õ╣┤ńŠÄÕøĮńö¤ńē®µ¤┤µ▓╣ńö¤õ║¦ĶŠā2016Õ╣┤µ£ēµēĆĶÉÄń╝®�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆéÕćŁĶ»üEIA 5µ£łÕ░Šµ£Ćµ¢░Õ«ŻÕĖāńÜäµĢ░µŹ«�’╝ī�’╝īńŠÄÕøĮńö¤ńē®µ¤┤µ▓╣Õ£©2017Õ╣┤ÕēŹ3µ£łõ║¦ķćÅõĖ║3.02õ║┐ÕŖĀõ╗æ�’╝ī�’╝īĶĆīÕÄ╗Õ╣┤õĖ║ÕÉīµ£¤3.31õ║┐ÕŖĀõ╗æ�’╝ī�’╝ī2015Õ╣┤ÕÉīµ£¤õĖ║2.48õ║┐ÕŖĀõ╗æ�’╝ī�’╝īÕĆ╝ÕŠŚÕ║åÕ╣ĖńÜ䵜»�’╝ī�’╝īõĖĆÕŁŻÕ║”ńÄ»µ»öõ║¦ķćÅĶÖĮõĖ║õĖŗµ╗æ�’╝ī�’╝īõĮåõĖŗµ╗æÕ╣ģÕ║”ĶŠāÕēŹµ£łķĢīµ▒░�’╝ī�’╝īõĖöńøĖĶŠāõ║Ä2015Õ╣┤õ╗Źµ£ēÕćīķ®Š20%ńÜäÕó×Õ╣ģ�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆé

Õ£©ÕēŹµ£¤ńÜäńö¤ńē®ķóśµØÉńéÆõĮ£õĖŁµłæõ╗¼õ╣¤ń¤źķüō�’╝ī�’╝īµ¢░õ╗╗ńŠÄÕøĮµĆ╗ń╗¤ńē╣µ£ŚµÖ«Õ»╣ÕÅ»ÕåŹńö¤ĶāĮµ║ɵīüµö»µīüµĆüÕ║”�’╝ī�’╝īõĖ║õ║åÕŗēÕŖ▒µĄĘÕåģńö¤ńē®µ¤┤µ▓╣ńö¤õ║¦ÕĢåµÅÉķ½śÕ╝ĆÕĘźńÄć�’╝ī�’╝īńŠÄÕøĮÕøĮõ╝ÜÕÅ»ĶāĮµÅÉÕć║Õ░åńÄ░Õ£©Õ»╣µÄ║µĘĘÕĢåńÜä1ńŠÄÕģāµ»ÅÕŖĀõ╗æńÜäµ┤źĶ┤┤ĶĮ¼ÕÉæĶć│ńö¤õ║¦ÕĢåńÜäµö┐ńŁ¢Ķ░āĶ¦Ż�’╝ī�’╝īõ╗źµÅÉķ½śńŠÄÕøĮńö¤µ¤┤ńö¤õ║¦ÕĢåńÜäńö¤õ║¦Õł®µČ”�’╝ī�’╝īÕó×µĘ╗ńö¤µ¤┤õ║¦ķćÅ�ŃĆé�ŃĆé�ŃĆé�ŃĆé�’╝¤’╝¤’╝¤�’╝¤�’╝¤�’╝¤µóóµĀĮŃü£�’╝ī�’╝īĶŗźĶ»źµö┐ńŁ¢Ķ░āĶ¦Ż�’╝ī�’╝īÕ░åÕł║µ┐ĆńŠÄÕøĮńö¤µ¤┤ńö¤õ║¦ÕĢåńÜäńö¤õ║¦µø┤ÕżÜńö¤ńē®µ¤┤µ▓╣�’╝ī�’╝īµł¢õĮ┐2017Õ╣┤õ║¦ķćÅÕćīķ®Š2016Õ╣┤�’╝ī�’╝īÕÅ»Ķ┐øõĖƵŁźµÅɵī»Õ»╣ńŠÄĶ▒åµ▓╣ńÜäķ£Ćµ▒é�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆéĶÖĮńäČńÄ░Õ£©ńŠÄńö¤ńē®µ¤┤µ▓╣ńÜäĶ┐ÖõĖżõĖ¬ķóśµØÉÕ░ܵ£ēĶ»ĖÕżÜńŁēõĖŹńĪ«Õ«ÜµĆ¦ÕøĀń┤Ā�’╝ī�’╝īõĮåÕÅ»õ╗źĶé»Õ«ÜńÜ䵜»�’╝ī�’╝īĶŗźµś»“ÕÅīÕÅŹ”µö┐ńŁ¢ÕŠŚõ╗źÕ«×ķ¬ī�’╝ī�’╝īńŠÄńö¤ńē®µ¤┤µ▓╣µö┐ńŁ¢ńłåÕÅæÕćåµ£¤Ķ░āĶ¦Ż�’╝ī�’╝īÕ»╣ńŠÄĶ▒åµ▓╣ńÜäńö¤µ¤┤ńö©ķćÅķ£Ćµ▒éÕó×Õ╣ģÕ░åõ╝ÜÕćīķ®ŠÕĖéÕ£║ńÜäķóäµ£¤�’╝ī�’╝īõ╗ÄĶĆīµÅɵī»Ķ┐£µ£¤Ķ▒åµ▓╣õ╗ĘķÆ▒�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆé

ń¼öĶĆģń£ŗµ│ĢµĆ╗ń╗ō

µ£¼µ¢ćķĆÜĶ┐浥ŗń«ŚÕÅæµśÄ�’╝ī�’╝īĶŗźńŠÄÕøĮÕ»╣ķś┐µĀ╣Õ╗ĘŃĆüÕŹ░Õ░╝ńö¤ńē®µ¤┤µ▓╣ÕģźÕÅŻõ╣ɵłÉÕŠüµöČÕÅŹµÄ©ķöĆŃĆüÕÅŹµ┤źĶ┤┤ń©Ä�’╝ī�’╝īÕ░åµ×üÕż¦µÅɵī»2017/18Õ╣┤Õ║”ńŠÄĶ▒åµ▓╣õŠøķ£ĆÕ╣│ĶĪĪĶĪ©ńö¤ńē®µ¤┤µ▓╣ķ£Ćµ▒é�’╝ī�’╝īĶĆīÕ£©USDA 5µ£łõ╗ĮńÜäµŖźÕæŖõĖŁ�’╝ī�’╝īńŠÄĶ▒åµ▓╣ńÜäńö¤µ¤┤ķ£Ćµ▒éõĖŖĶ░āÕ╣ģÕ║”µśŠńØĆõĖŹµĢĘ�’╝ī�’╝īÕÉĵ£¤õ╗Źµ£ēĶŠāÕż¦ńÜäõĖŖĶ░āń®║ķŚ┤�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆéÕł½ńÜä�’╝ī�’╝īÕÉĵ£¤ÕÅ»ĶāĮĶ░āĶ¦ŻńÜäńö¤ńē®µ¤┤µ▓╣µ┤źĶ┤┤ńö▒µÄ║µĘĘÕĢåĶĮ¼ÕÉæĶć│ńö¤õ║¦ÕĢå�’╝ī�’╝īõ║”Õ░åÕł║µ┐ĆńŠÄÕøĮµ£¼Õ£¤ńö¤ńē®µ¤┤µ▓╣Õó×µĘ╗õ║¦ķćÅ�’╝ī�’╝īõ╗ÄĶĆīÕó×µĘ╗Õ»╣ńŠÄĶ▒åµ▓╣ńÜäķ£Ćµ▒é�’╝ī�’╝īĶ┐ÖõĖĆķóäµ£¤ĶŗźĶāĮÕŠŚõ╗źÕ«×ńÄ░�’╝ī�’╝īÕłÖńŠÄĶ▒åµ▓╣ńÜäµ£¤µ£½Õ║ōÕŁśÕ░åµ│øĶĄĘĶŠāÕż¦õĖŗµ╗æ�’╝ī�’╝īÕ║ōÕŁśµČłĶĆŚµ»öÕ░åĶ┐øõĖƵŁźķÖŹõĮÄ�’╝ī�’╝īĶ┐£µ£łĶ▒åµ▓╣õ╗ĘķÆ▒Õ░åõ╝Üõ╗ÄõĖŁÕÅŚńøŖ�’╝ī�’╝īĶ┐Öõ║”µś»Ķ▒åµ▓╣Õ£©ńø«õ╗ŖķćŹķćŹÕł®ń®║õĖŁń¬üÕø┤ńÜäõĖ║µĢ░µ£¬ÕćĀńÜäÕł®ÕżÜÕøĀń┤Ā�ŃĆé�ŃĆé�ŃĆé�ŃĆéŃĆé